Guide til selvangivelse – del 2: Hvad betyder de forskellige typer fradrag

Selvangivelsen er noget vi alle sammen skal forholde os til, mindst en gang om året, men for mange kan det nemt virke uoverskueligt, hvordan selvangivelse fungerer.

I denne guide vil jeg gennemgå de forskellige termer og koncepter der findes i forbindelse med din selvangivelse, og lave en gennemgang af de 5 mest brugte fradrag, så du kan få et bedre overblik over hvorfor det er vigtigt. Jeg mener at økonomi og skat er meget mere spændende end de fleste tror, problemet er bare, at det er noget de fleste af os ikke har fået undervisning i.

Guiden er derfor delt op i følgende dele:

Nu ved vi hvordan selvangivelsen og forskudsopgørelsen virker, så det er nu tid til at kigge på fradrag, som der er en af de vigtigste ting at forstå.

Hvad betyder de forskellige typer fradrag

Når man snakker skat, så er det umuligt at komme uden om fradrag. Der findes to forskellige typer af fradrag, nemlig ligningsmæssige fradrag og fulde fradrag. Et fradrag er dybest set en rabat på nogle bestemte udgifter man har, som eksempelvis fagforening/a-kasse. Begge dele er fine at få, men man skal huske at begge to kommer af at man har haft en tilknyttet udgift. Det giver derfor ikke mening at pådrage sig selv nogle ekstra udgifter, udelukkende for at få et tilknyttet fradrag, men har du udgiften alligevel, så er det selvfølgelig smart at udnytte.

De to forskellige slags fradrag adskiller sig også ved, at den ene dækker over et delvist fradrag (ligningsmæssigt) og et fuldt fradrag som gælder hele skatten.

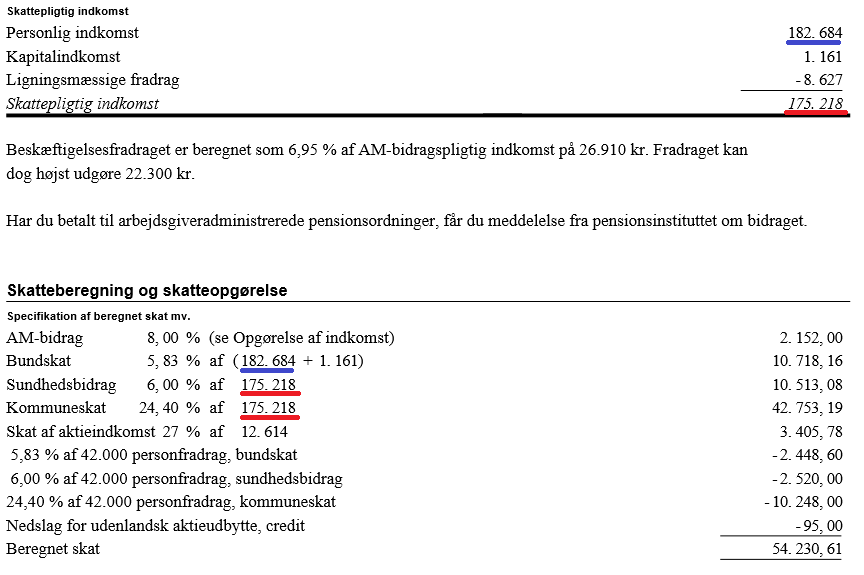

For at forstå hvordan de to bliver beregnet, så skal vi kigge på en årsopgørelse:

Øverst kan du se de forskellige slags indkomster og fradrag, samt hvordan de bliver brugt til at regne den skattepligtige indkomst ud.

Under skatteberegning og skatteopgørelse kan du se, hvilke tal der bliver brugt til hvilken skat. Til information kan jeg sige, at kirkeskat bliver taget af den skattepligtige indkomst og topskat er din personlige indkomst fratrukket topskatte grænsen.

Har du en negativ kapitalindkomst, så bliver den ikke fratrukket i bundskatten, men den påvirker stadigvæk din skattepligtige indkomst

Fuldt fradrag

På ovenstående kan vi derfor se, at alt der giver et fuldt fradrag, er nød til at blive fratrukket i den personlige indkomst. Det kan vi se, da den personlige indkomst er basis beløbet som bliver brugt til at beregne den skattepligtige indkomst.

Et praktisk eksempel kunne være penge du har betalt ind til en ratepension, lad os sige at du har betalt 10.000 kr. ind i løbet af året. Ratepensioner er der fuldt fradrag for indtil 50.900 kr. (2014)

I det ovenstående eksempel ville de 10.000 så blive fratrukket de 182.684 kr. og du skal derfor ikke betale skat af pengene.

De forskellige skattesatser bliver derfor til:

Bundskat er på 10.067,50 kr. (172.684 * 0,0583)

Sundhedsbidraget er på 9.913,08 kr. (165.218 * 0,06)

Kommuneskat er på 40.313,19 kr. (165.218 * 24,4)

Resten er uændret.

Forskellen er derfor 650,66 kr. for bundskatten (10718,16 – 10067,5), 600 kr. for sundhedsbidraget (10.513,08 – 9.913,08) og for kommuneskatten er 2.440 kr. (42.753,19 – 40.313,19)

Du slipper derfor for at betale 3690,66 kr. i skat af de 10.000 kr. som du har betalt ind på pensionen.

Ligningsmæssigt fradrag

Alle andre fradrag er derfor ligningsmæssige fradrag, som ”kun” giver fradrag i sundhedsbidraget, kommuneskatten og kirkeskatten. Det bliver også kaldt et 33% fradrag, da landsgennemsnittet på de skatter er 33,6%

Et praktisk eksempel kunne være renter, altså hvis du har haft 10.000 kr. i renteudgifter i løbet af året. Udgifter til renter er nemlig negativt kapital indkomst og er derfor et ligningsmæssigt fradrag.

I det ovenstående eksempel ville de 10.000 så blive fratrukket den skattepligtige indkomst, sådan at den bliver 165.218 kr.

Skatten der skal betales bliver derfor:

Bundskat er uændret på 10.718,16

Sundhedsbidraget er på 9.913,08 (165.218 * 0,06)

Kommuneskat er på 40.313,19 (165.218 * 24,4)

Resten er uændret.

Forskellen er derfor 600 kr. for sundhedsbidraget (10.513,08 – 9.913,08) og forskellen for kommuneskatten er 2.440 kr. (42.753,19 – 40.313,19)

Du slipper derfor for at betale 3.040 kr. i skat, af de 10.000 kr. som du har betalt til renteudgifter.