Bogføring af selskabsskat (ApS og A/S)

Selskabsskat skal indberettes via oplysningsskemaet til SKAT, seneste d. 30/06 året efter og bliver opkrævet i november samme år. Så selskabsskat for 2021 skal indberettes inden 30/06-22 og betales i november 2022.

Der kommer en opkrævning via eboks og du skal betale renter fra starten af året og indtil du betaler. Renterne kaldes skattetillæg.

Ønsker man ikke at betale renter, så kan man indbetale et acontobeløb i marts og november, samt en ekstra indbetaling februar året efter.

For 2021 betyder det at aconto 1 er i marts 2021, aconto 2 er november 2021 og den ekstra indbetaling er februar 2022. Disse beløb bliver så trukket fra selskabsskatten, når skattetillægget skal beregnes.

Her er et link til skats artikel: https://skat.dk/skat.aspx?oid=2234901

Vær opmærksom på, at oplysningsskemaet indberettes til SKAT og er ikke det samme som årsrapporten. Oplysningsskemaet er også det nye navn for hvad der tidligere hed selvangivelsen, som igen ikke er det samme som den selvangivelse du kender som privat. Deraf ændringen af navnet.

Eksempel

Skatten bliver i praksis trukket via skattekontoen, så betaler man ikke sin skat, så går skattekontoen i minus.

For bogføringen betyder det, at skatten går fra “skat af årets resultat” i resultatopgørelsen til “skyldig selskabsskat” i forbindelsen med årsrapporten.

Når man modtager opkrævningen fra SKAT, så flyttes beløbet fra “skyldig selskabsskat” og til “skattekontoen” og her kan det så betales via banken.

Er der et skattetillæg på opkrævningen, så skal dettes bogføres i resultatopgørelsen som “skat tidligere år” under selskabsskat.

| Dato | Tekst | Konto | Modkonto | Beløb |

| 31/12-21 | Årsrapport – Skat af årets resultat | Skat af årets resultat | Skyldig selskabsskat | 1.000,00 |

| 21/11-22 | Opkrævning af selskabsskat | Skyldig selskabsskat | Skattekonto | 1.100,00 |

| 21/11-22 | Opkrævning af selskabsskat – skattetillæg | Skat tidligere år | Skyldig selskabsskat | 100,00 |

| 21/11-22 | Opkrævning af selskabsskat – betaling | Skattekonto | Bankkonto | 1.100,00 |

Vær opmærksom på at ovenstående kun er gældende hvis der er tale om et selskab som selv er skattepligtig. Er selskabet sammenbeskattet med andre, så kan ovenstående ikke bruges.

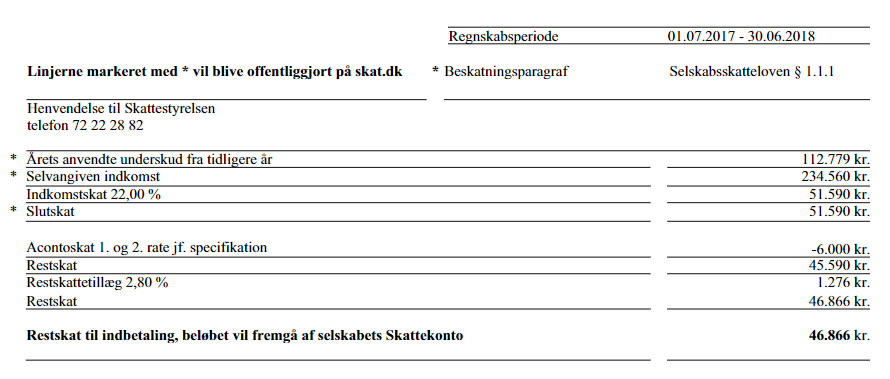

Årsopgørelse fra skat

Sådan her ser selve opgørelsen fra SKAT ud:

Hvis der er anvendt underskud fra tidligere år, så bliver den lidt tricky at læse. Man skulle tro at den totale indkomst til beskatning var 234.560 kr., som man så trækker 112.779 kr. fra, men så passer skatten på de 51.590 kr. ikke.

I det her tilfælde er den selvangiven indkomst på 347.339 kr., som man så trækker 112.779 kr. fra for at nå frem til 234.560 kr. Et bedre navn til anden linje er derfor Skattepligtig indkomst efter anvendt underskud.

(Er man lidt skarp, så kan man regne ud, at 22% af 234.560 kr. ikke er 51.590 kr. – det er fordi SKAT altid runder ned til et helt antal 100 kr., når de beregner skatten, skatten er derfor beregnes af 234.500 kr.)

Herefter trækker man den acontoskat vi har betalt fra og ligger renten til, sådan at vi skylder 46.866 kr.

Bogføring

Lad os udvide ovenstående eksempel, sådan at det passer med opgørelsen fra SKAT.

| Dato | Tekst | Konto | Modkonto | Beløb |

| 01/03-18 | Acontoskat – rate 1 | Skyldig selskabsskat | Bank |

3.000,00 |

| 01/11-18 | Acontoskat – rate 2 | Skyldig selskabsskat | Bank |

3.000,00 |

Acontoskatten bliver lidt speciel, når man har forskudt regnskabsår som er tilfældet her. Acontoskat bliver nemlig opkrævet pr. år – så 2017, 2018, etc., men et regnskabsår må godt være forskudt. Her siger man så at Acontoskatten der skal modregnes kommer fra det år hvor regnskabsåret slutter.

Så vi ender i den underlige situation, hvor vi først kan indbetale 2. rate af acontoskatten, efter regnskabsåret er afsluttet. På den anden side så burde det gør det let at undgå restskat.

| Dato | Tekst | Konto | Modkonto | Beløb |

| 30/06-18 | Årsrapport – Skat af årets resultat | Skat af årets resultat | Skyldig selskabsskat |

51.590,00 |

| 01/11-19 | Opkrævning af selskabsskat – skattetillæg | Skat tidligere år | Skyldig selskabsskat |

1.276,00 |

| 01/11-19 | Opkrævning af selskabsskat | Skyldig selskabsskat | Skattekonto |

46.866,00 |

| 20/11-19 | Opkrævning af selskabsskat – betaling | Skattekonto | Bankkonto |

46.866,00 |

Har man et forskudt regnskabsår, så får man også lov til at vente et godt stykke tid med at betale den sidste SKAT, da SKAT altid opkræver skatten i november året efter det år årsrapporten bliver afsluttet i. Så i det her tilfælde er det 01/11-2019.

Restskattetillægget er en procentsats som bliver beregnet på baggrund af beløbet, uanset hvor lang tid man har skyldt pengene. Så om man har forskudt regnskabsår eller alm. regnskabsår, gør ingen forskel.

Her er links til praktiske eksempler i Dinero og E-conomic: