Hurtigt opsummering

Et holdingselskab, er et selskab hvis primære formål er at eje andre selskaber. Det er typisk et ApS og kan ikke være et EMV eller andre personlige virksomheder.

Ejer et holdingselskab mere end 50% af et selskab, er der tale om en koncern og holdingselskabet omtales typisk som et moderselskab og det ejede selskab som et datterselskab.

Holdingselskaber gør det lettere for ejerne at styre deres personlige skat og i det tilfælde af at der er tale om en koncern, hele koncernens skat. Der er også skattemæssige fordele ved salg af virksomheder og penge som står i et holdingselskab er beskyttet imod krav fra leverandører i det ejede selskab.

Fordele

- Lettere at styre ens private skat

- Udbytte er skattefrit ved mindst 10% ejerskab

- Salg af driftsselskab er skattefrit ved mindst 10% ejerskab

- Mulighed for sambeskatning

- Sikring af kapital imod krav (krav imod driftsselskab gælder ikke imod holding)

Ulemper

- Ekstra udgift til stiftelse og årsrapport

- Mere kompliceret – flere årsrapporter, generalforsamlinger og konti

- Udfordringer med A-kasse – ingen dagpenge så længe man ejer et selskab

Hvad er et holdingselskab

Et holdingselskab er i sin mest simple form, et ApS som har branchekoden “642020 Ikke-finansielle holdingselskaber”, samt ejerskab af et andet selskab. Det er ikke et krav at et holdingselskab skal eje et andet selskab, men et holdingselskab for sig selv giver ikke meget mening.

Som nævnt er der to primære grunde til at have et holdingselskab:

- Et sted hvor man kan sikre sine penge fra et driftsselskab

- Skatteoptimering – både i forhold til selskaber, men også privat

De to ovenstående kan godt kombineres, men det kommer jeg tilbage til senere.

Sikring af penge

Det der menes med at sikre penge, er at penge som står i et driftsselskab kan tabes. Der kan opstå et eller andet i forbindelsen med driften, som gør at man pludseligt skylder en masse penge væk. Når man har et holdingselskab, så kan man i stedet flytte pengene til det også er de fredet*.

*Så længe driftsselskabet har begrænset hæftelse og der ikke er andre aftaler

Skatteoptimering

Det er skattefrit at udbetale udbytte fra et driftsselskab til et holdingselskab, så længe at holdingselskabet ejer mindst 10% af datterselskabet. (https://skat.dk/skat.aspx?oid=2049138)

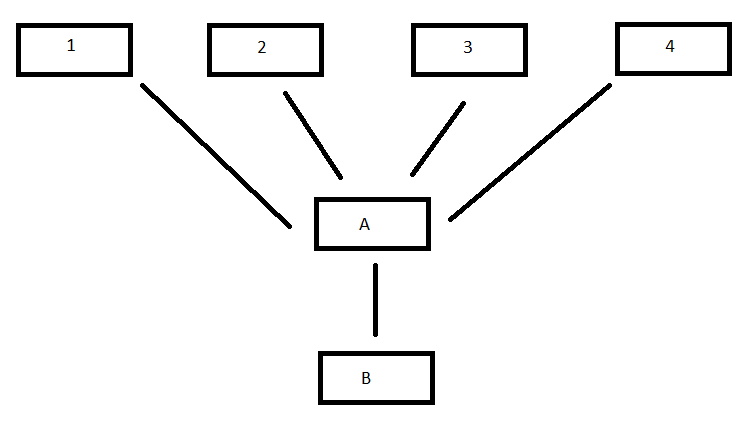

I princippet kan man godt kæde det sammen, sådan at man har et driftsselskab med 10 selskaber som ejer, som så igen ejes af 10 selskaber. I det tilfælde ville 100 selskaber kunne modtage udbytte skattefrit. I praksis kunne man forstille sig, at 4 personer går sammen om holdingselskab A, som ejer driftsselskab B. Hver af de fire ejere har så et holdingselskab selv, sådan at vi ender med:

Her vil det være skattefrit for B at udbetale til A også igen fra A til 1-4.

Det bringer os til skatteoptimering, som typisk er årsagen til, at enkelt personer har et personligt holding, som så igen ejer et andet holdingselskab.

Lad os sige at driftsselskab B, ejes af holdingselskab A, som så igen ejes personligt af vores fire personer. Kommer man i en situation, hvor person 2 står og mangler penge, så der skal betales udbytte, så bliver person 1, 3 og 4 også beskattet af det. Alt efter hvor man er i livet, så kan det godt være dyrt.

Resultat:

| B til A | Ingen skat |

| A til Person 1 | Skat af udbytte |

| A til Person 2 | Skat af udbytte |

| A til Person 3 | Skat af udbytte |

| A til Person 4 | Skat af udbytte |

Sætter man derimod et holdingselskab ind pr. person, så er det skattefrit og person 2 kan herefter selv vælge at udbetale udbytte til sig selv.

Resultat:

| B til A | Ingen skat |

| A til Holding 1 | Ingen skat |

| A til Holding 2 | Ingen skat |

| A til Holding 3 | Ingen skat |

| A til Holding 4 | Ingen skat |

| Holding 2 til 2 | Skat af udbytte |

Det siger sig selv, at det sagtens kan gøre en stor forskel og det gør det også lettere at blive enige om, hvornår der skal betales udbytte.

Salg af driftsselskab

Til sidst skal det næves, at hvis et holdingselskab som ejer 10% eller mere sælger driftsselskabet, så er salget skattefrit. Jeg vil dog ikke gå mere i dybden med det her, er du i den situation, vil jeg foreslå at du hyrer en ekspert, i stedet for at kigge på tilfældige artikler på internettet.

Sambeskatning

Har man et holdingselskab som ejer mere end 50% af driftsselskabet, så er der tale om en koncern og det giver mulighed for sambeskatning.

Normalt har man isoleret set et underskud i sit holdingselskab, da de typisk ikke tjener penge og har udgifter til årsrapport. Et underskud giver mulighed for modregning i fremtidige skatter, hvilket er lidt tamt da vi ikke forventer et overskud i holdingselskabet.

Er man derimod sambeskattet, så betaler man skat samlet, forstået på den måde at man ligger det skattemæssige resultat af alle virksomheder sammen og betaler skat af det beløb. Så har man f.eks. et holdingselskab med 3.500 kr. i underskud og et driftsselskab med 50.000 i overskud, så betaler man skat af 50.000 – 3.500 = 46.500 kr.

Jeg vil ikke gå mere i dybden her, da området kan blive meget mere kompliceret, hvis der ejes mere end et driftsselskab, så det kommer i sin egen artikel engang i fremtiden.

Hvornår/hvordan kan man stifte et

I princippet er der to måder at gøre det på, som man så herefter kan sætte sammen med andre tricks:

- Stifte holdingselskabet først og herefter få holding til at stifte driftsselskabet.

- Lave en skattefri aktieombytning og hermed skyde holding ind over driftsselskabet.

Den første er den letteste og billigste, da det blot kræver at man få nogen til at godkende kapitalen (bank, revisor eller advokat). Resten kan man i princippet selv lave og indberette. Vil man helst have hjælp til det, så er det mere eller mindre et standard produkt.

En skattefri aktieombytning kommer med lidt flere krav, her skal man have en revisor til at bekræfte at kapitalen til et holdingselskab er der og sælger man driftsselskabet inden for 3 år af omdannelsestidspunktet, så bliver man beskattet af salget.

Mere end 1 ejer

Er man mere end en, så kan man enten oprette et selskab hvert, eller kun 1 og herefter lave et split. Her deler man nemlig det eksisterende selskab op i flere lige store dele. Det kræver at der er for mindst 40.000 kr. i værdi til hvert selskab og en revisor til at bekræfte. Et split vil typisk kun give mening i forbindelse med en skattefri aktieombytning.

Ud over branchekode, er der ikke noget særligt omkring oprettelse af et holdingselskab, i forhold til et almindeligt selskab.