Repræsentations- og personaleudgifter – gyldige bilag og fradrag

Når man driver virksomhed har man ofte udgifter til personalet, og udgifter i forbindelse med kunde-/forretningsforbindelser. Det er muligt at opnå både moms- og skattefradrag hertil, hvis man har styr på, hvad der skal fremgå af bilagene.

I forhold til lønsumspligtige er reglerne for momsfradraget til de nævnte udgifter anderledes. Som lønsumspligtig betaler man ikke moms af sine indtægter, men man betaler lønsumsafgift i stedet. Når virksomheden er momsfritaget, så har man ikke mulighed for at kunne få momsfradrag for udgifterne, men man har stadig et skattefradrag. Hvis man betaler lønsumsafgift, men nogle af indtægterne er pålagt moms, så er der delvis momsfradragsret, men det vil ikke blive behandlet i denne artikel.

Repræsentation – udgifter afholdt til forretningsforbindelser, kundeforhold etc.

Ifølge SKAT er der tale om repræsentationsudgifter, hvis disse afholdes overfor personer, der ikke er knyttet til virksomheden som medarbejdere, såsom kundeforhold, nye forretningsforbindelser samt bevarelse af eksisterende forretningsforbindelser. Eksempler på udgifter kan være: måltider, restaurationsbesøg, drikkevarer, gaver, deltagelse i rejser etc. SKAT kræver desuden, at repræsentationen har været af strengt erhvervsmæssig karakter.

På bilag/kvitteringer, i forbindelse med repræsentation, er det vigtigt at der er angivet følgende:

- Dato

- Ydelserne

- Udsteder

- /bilagsnr.

- (Modtageren)

Yderligere skal du selv notere:

- Formålet med udgiften (fx ”møde, ny kunde”, ”møde, leverandør”, ”frokost, revisor”)

- Deltagernes navne

Hvis kvitteringerne/fakturaerne ikke indeholder ovenstående informationer, så er SKAT ikke forpligtet til at give, hverken skatte- eller momsmæssigt fradrag for udgifterne.

Kilde: http://www.skat.dk/skat.aspx?oid=2083501

Nedenstående skema giver et overblik over, hvilke fradrag der er for forskellige udgifter afholdt overfor forretningsforbindelser mm.:

| Udgift | Momsfradragssats | Skattefradragssats | Kommentarer |

| Restaurationsbesøg | 25 % | 25 % | Strengt erhvervsmæssig |

| Kaffe/the (virksomhedens lokaler) | 100 % | 100 % | |

| Øvrig bespisning (virksomhedens lokaler) | 100 % | 25 % | Fx rundstykker, slik, frugt mm. |

| Gaver, blomster vin etc. | 0 % | 25 % | |

| Hotel (forretningsforbindelse) | 100 % | 25 % | Skattefradraget er gældende for ophold både i og udenfor Danmark. | Hotel (personale) | 100 % | 100 % | Mad inkl. i opholdet | 25 % | 25 % | Hvis der er morgenmad eller andet bespisning med i opholdet, så SKAL beløbet være opdelt, således det tydeligt fremgår, hvad der har været hotel og hvad der har været til mad. Såfremt det ikke fremgår tydeligt, så er der intet momsfradrag, men stadig skattefradrag. |

Personaleudgifter

Disse udgifter afholdes kun i forbindelse med personalet i virksomheden.

Virksomheden kan som hovedregel altid trække et 100 % skattemæssigt fradrag på personaleudgifter, og på nogle få udgifter kan virksomheden få momsfradrag. Reglerne skattemæssigt er gældende for såvel danske som udenlandske udgifter.

Det er altid vigtigt at skrive på kvitteringen, hvad udgifterne er blevet brugt i forbindelse med.

| Udgift | Momsfradragssats | Skattefradragssats | Kommentarer |

| Hotel | 100 %/(25 %) | 100 % | Se afsnittet vedr. repræsentation |

| Restaurationsbesøg / bespisning i byen | 25 % | 100 % | Konferencer, personalefester/-arrangementer etc. |

| Bespisning i egne lokaler (sociale arrangementer) | 0 % | 100 % | Sociale arrangementer er fx personalefester, julefrokoster o.l. |

| Bespisning i egne lokaler (kurser, interne møder) | 100 % | 100 % | Husk at skrive på kvitteringen, hvis bespisningen er i forbindelse med interne møder og kurser |

| Kaffe/the | 0 % | 100 % | |

| Mad på farten (fransk hotdog, gifler etc.) | 0 % | 100 % | |

| Gaver, blomster etc. | 0 % | 100 % | |

| Arbejdstøj | Se nedenstående afsnit herom. |

Arbejdstøj

Tidligere har mange benyttet sig af muligheden for at få et fradrag for arbejdstøj. Kravet var nemlig, at tøjet blot skulle have firmaets navn eller logo (synligt eller mindre synligt), men sådan er det ikke længere. SKAT har strammet kravene for fradrag, og det er langt sværere i dag at argumentere for, at få fradrag for arbejdstøjet.

Ifølge SKAT kan udgifter til arbejdstøj ikke momsfradrages, så længe det kan bruges privat. Tøjet skal bærer virksomhedens logo og skal forblive på arbejdspladsen udenfor arbejdstiden, før SKAT giver mulighed for momsfradrag. Uniformer samt tøj, der er så specielt, at det ikke kan anvendes til privat brug, vil man kunne få fradrag for, men det er en hårfin grænse, og oftest bliver indkøb af arbejdstøj ikke anset for at være fradragsberettiget.

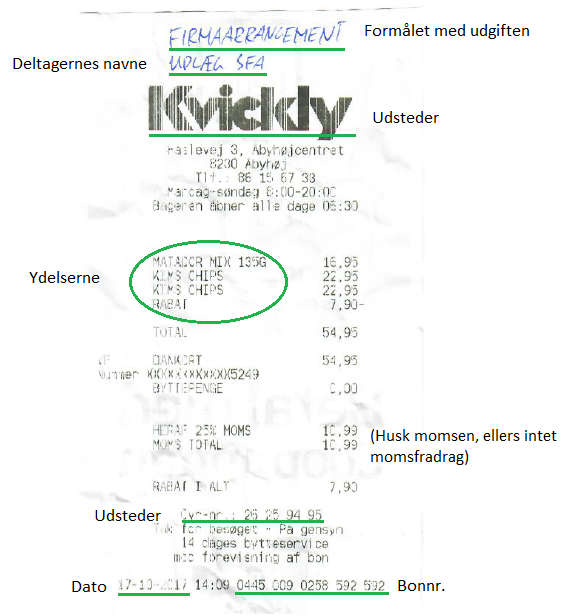

Eksempler på to slags bilag

Gyldigt bilag

|

Da dette er et firmaarrangement (personaleudgift), og købet er foretaget ”på farten” er der ikke momsfradrag, men den opfylder alle kravene for at opnå skattefradraget. Hvis kvitteringen havde været fra fx en restaurant, så havde den også opfyldt reglerne for momsfradrag.

Ugyldigt bilag – restaurationsydelse

|

Generelt opfylder kvitteringen de fleste kriterier, men virksomheden vil hverken få moms- eller skattefradrag, da der ikke fremgår moms, og til dels bonnr., og man mangler at skrive formål og deltagernavne på.